In Deutschland war und ist der Golfsport und die Golfindustrie von der Corona-Pandemie betroffen. Der Sommerfeld-Analyst Dr. Falk Billion ging, im Rahmen seines Marktberichts und eines Webinars zum Deutschen Golfmarkt im April 2020 von einem täglichen Verlust von durchschnittlich 1.000 Euro pro Golfanlage aus. Als Gründe nannte er unter anderem die Umsatzeinbußen während des so genannten Lockdowns, die Zwangspause bei der Mitgliedergewinnung sowie die Belastung der Liquidität durch fortlaufende Betriebskosten.

Nun ist es in der deutschen Golflandschaft glücklicherweise nicht zu der Katastrophe gekommen, die einige befürchtet hatten. Zwar erleben Golf-Restaurants und Golf-Hotels ungebrochen schwere Zeiten, jedoch ist der Sport als solches 2020 im Aufwind. Der Golfsport ist “besser durch die Krise gekommen, als viele andere Zweige der Freizeitwirtschaft”, erklärte DGV-Präsident Claus Kobold im Rahmen des jährlichen Hearings seines Verbands. Als Golfverband hätte man das Gespräch mit der Politik gesucht, um zu erreichen, dass “Golfanlagen möglichst früh wieder öffnen dürfen bzw. geöffnet bleiben.” Die Golfanlagen selbst hätten gut und schnell auf die neue Situation reagiert und die behördlichen Auflagen diszipliniert umgesetzt.

Besser als erwartet durch die Pandemie

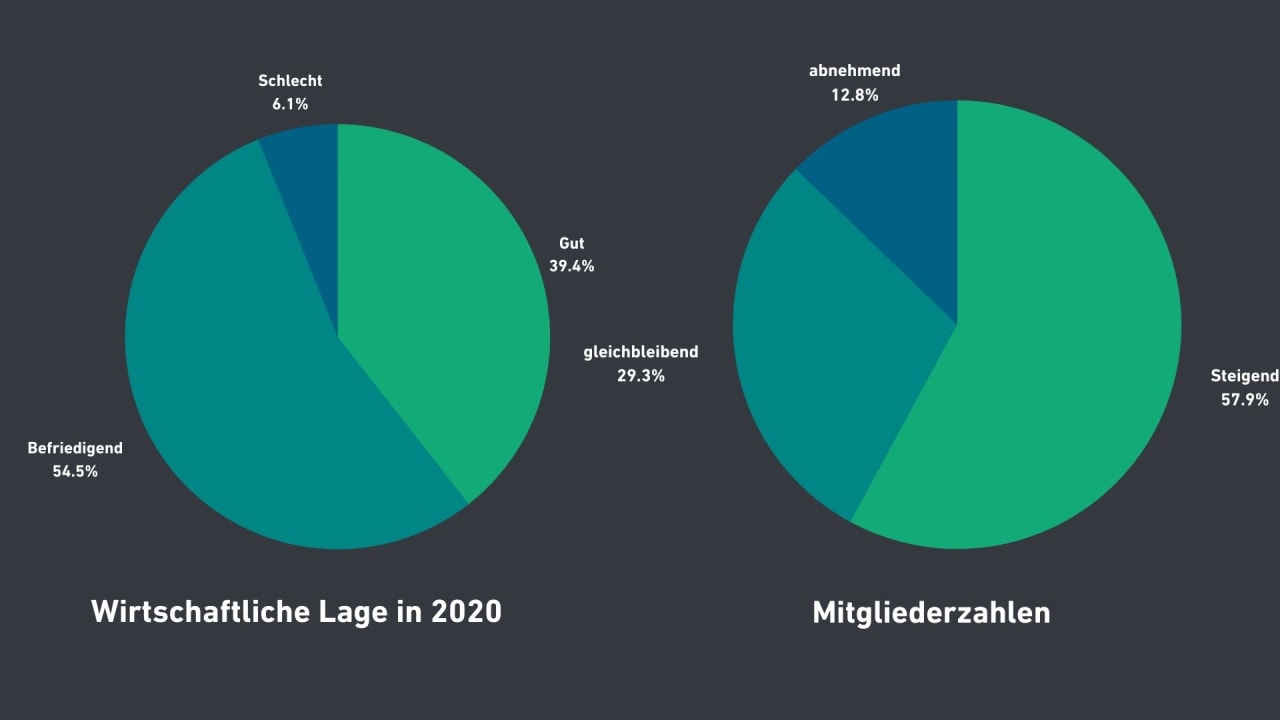

Laut einer Corona-Umfrage, die der DGV im Vorfeld des Hearings durchgeführt hatte, ist die Mehrheit der deutschen Golfanlagen bislang gut durch die Pandemie gekommen. 80 Prozent von ihnen sind zufrieden mit der vergangen Saison. Die wirtschafliche Lage bezeichnen über die Hälfte der befragten als “befriedigend”.

Die Anzahl der Turnierrunden sank 2020 bei den meisten Golfclubs. Ebenso sanken die Einnahmen durch Sponsoring bei Turnieren. Andererseits stiegen die Einnahmen durch Greenfee bei 41,8 Prozent der Golfclubs, durch Schnupper- und Einsteigerkurse bei 56,2 Prozent der Clubs und durch Platzreifekurse bei 57 Prozent der Befragten.

Die Umfrage des DGV zur Saison 2020 (Bild: Golf Post)

Interessant ist auch die Veränderung der Mitglieder-Struktur. So sank in 2020 die Nachfrage nach Vollmitgliedschaften (-22.6 Prozent), dafür standen flexible Mitgliedschaftsmodelle höher im Trend, diese verdoppelten sich von 5,1 Prozent (2019) auf 10,8 Prozent (2020).

Den Mitgliederzuwachs in Golfclubs beziffert der DGV auf 1,4 Prozent (rund 9.000 Personen). 651.417 registrierte Golfer (642.677 in 2019) gibt es demzufolge nun in Deutschland. Die meisten organisierten Spieler finden sich dabei in Bayern. Dass Golf als idealer Pandemie-Sport durchaus mehr Potential hat, zeigt der Blick in andere Länder. In Schweden stieg die Zahl aktiver Golfer 2020 um 11,2 Prozent (rund 100.000 Personen).

An der Altersstruktur hat sich in Deutschland, und das ist ein weiterer Unterschied zu Schweden und den USA, kaum etwas verändert. Während dort vor allem Personen unter 30 Jahren das Golfspiel in der Pandemie für sich entdeckten, stellt die Altersgruppe über 50 Jahre den deutlichen Großteil aller deutschen Golfer.

Frauenanteil hoch aber sinkend

Der Frauenanteil in Deutschland ist im weltweiten Vergleich jedoch relativ hoch. Bemerkenswert ist dennoch die seit 2012 anhaltende Tendenz, dass ihr Anteil im organisierten Golf abnimmt. Der Frauenanteil sank 2019 auf 36,3 Prozent.

Diese offiziellen Zahlen sind jedoch immer weniger ein Indikator für die Entwicklung des Golfsports. Hintergrund ist erstens die Tendenz zu “Pay and Play”-Angeboten. Nutzer von Freizeitangeboten treten immer seltener in Clubs und Vereine ein. Stattdessen werden Golfplätze öfter gegen Greenfee genutzt, oder flexible Modelle abgeschlossen, die nicht zwingend zu einer Mitgliedschaft führen. Zweitens erheben bei weitem nicht alle Clubs Daten, die Rückschlüsse auf die tatsächliche Zahl der Golfer zulassen. Nach Mitgliedschaftsmodellen unterteilte repräsentative Daten zur Zusammensetzung der Golfer in Deutschland liegen nicht vor.

Umsatzsteigerung bei Equipment-Verkäufen

Entsprechend dem leichten Zugewinn bei den Mitgliederzahlen, können auch die Ausrüster im Jahr 2020 Zugewinne verzeichnen. Die eindrucksvollen Zahlen aus den USA werden nicht erreicht. Jedoch verzeichnen die Ausrüster allein im September 2020 in fast allen Segmenten zweistellige Zuwächse. So stieg der Verkauf von Golfbällen im Vergleich zum September 2019 um 42,1 Prozent. Auch der Verkäufe von Golfschuhen und Golfandschuhen konnten um jeweils rund 40 Prozent zulegen. Auch die Verkäufe von Golftaschen (48,5 Prozent) und Trolleys (58,7 Prozent) stiegen im Vergleich zu 2019 deutlich. Alle Posten sind starke Indikatoren für einen entsprechend erhöhten Spielbetrieb bis in den Herbst.

Bälle, Taschen und Trolleys waren Top-Seller 2020. (Foto: Getty)

Die kurfristige Analyse des Coronajahrs, die durchaus hoffnungsvolle Ergebnisse zu Tage fördert, sollte nicht den Blick auf ein tiefergehendes Ungleichgewicht auf dem deutschen Golfmarkt verstellen.

Probleme mit und ohne Corona

Stand März 2020 waren die steuerlichen Jahresergebnisse für das Jahr 2018 für 58,3 Prozent der gewerblich geführten Golfanlagen negativ. Ein steuerlich negatives Jahresergebnis bedeutet noch keine negative Liquidität. Die Sommerfeld-Studie stellt daher eine sehr aufschlußreiche Beispielrechnung für einen durchschnittlichen Betriebshaushalt einer 18-Loch-Anlage auf, der mit einem steuerlich negativen Jahresergebnis von -20.000 Euro immer noch auf ein Bruttobetriebsergebnis von +200.000 Euro kommen könnte.

Fakt bleibt jedoch, dass deutsche Golfplätze im Durchschnitt unausgelastet sind. Die messbare Auslastung liegt bei 22.500 Runden im Jahr. Das Verhältnis gespielter Runden zu verfügbaren Runden einer Anlage bestimmt ihre Auslastung („Occupancy Rate“, OCCR). Bei einem standardisierten Jahr, das 260 Spieltage fasst, wird von einer rechnerischen Kapazität von 42.000 Golfrunden über 18 Löcher aus. Die Auslastung deutscher Anlagen liegt damit bei gerade einmal 53,5 Prozent.

Auslastung der Golfplätze bei 53,5 Prozent

Dennoch wird das Angebot an Spielbahnen in Deutschland stetig ausgebaut. Ihre Zahl stieg, laut Sommerfeld-Analyse von 13.296 in 2018 auf 13.332 in 2019. Zudem sind 63 Prozent (463 von 722) der deutschen Golfanlagen über 25 Jahre alt. Bezüglich der möglichen Nutzungsdauer unterschiedlicher Elemente auf dem Golfplatz ist sich an den Angaben der American Society of Golf Course Architects zu orientieren. Die Haltbarkeit von Greens wird beispielsweise mit 15-30 Jahren taxiert, während Tees nur bis zu 20 Jahre durchhalten.

Vor diesem Hintergrund gewinnt das Thema „Erneuerung“ der Anlagen an Bedeutung. Die Durchführung nötiger Modernisierungen setzt eine gewisse Wirtschaftlichkeit der Anlage voraus. Aber das stärkste Standbein der Wirtschaftlichkeit ist eine solide Auslastung eines Betriebs.

Das Pandemie-Jahr hat gezeigt, dass Golf weltweit als idealer Pandemie-Sport enormes Potential hat. Der Vergleich zu Schweden und USA zeigt aber auch, dass der Zustand der deutschen Golflandschaft verhindert, dass dieses Potential effektiv genutzt wird. Der Dauerbrenner bleibt also das Thema Erneuerung und Verjüngung: der Anlagen, der Mitgliederstruktur, der Mitgliedschaftsmodelle.

Welchen Veränderungen sich der Golfsport in Zukunft stellen muss, lesen Sie in unserer Premium-Serie “Golf im Wandel”.